Tutkijat: Toteutuuko verotuksen oikeudenmukaisuus?

Kelan tutkijat Heikki Hiilamo ja Pertti Honkanen tarkastelivat suomalaisten verotusta. Heidän lähtökohtanaan oli verotuksen oikeudenmukaisuus, kun oikeudenmukaisuudella tarkoitetaan verotuksen kiristymistä tulojen kasvaessa. Koska arvonlisävero ja muut kulutusverot ovat tasaveroja (vaikka köyhemmät maksavat niitä suhteessa enemmän rikkaisiin nähden) voi verotuksen oikeudenmukaisuus tapahtua vain progressiivisen verotuksen kautta.

Ansiotuloverotuksessa progressiivinen verotus koskettaa enää vajaata kahta miljoonaa suomalaista, vuoden 2009 verovelvollisista vain 34 prosenttia kuului tuloeroja kaventavien tuloverojen piiriin, eli 1,75 miljoonaa suomalaista. Vuonna 1989 tuloverojen piiriin kuului 57 prosenttia, mikä vastasi silloin 2,8 miljoonaa suomalaista. Valtion tulovero on ainoa progressiivinen vero, joten tämä on vähentänyt verotuksen progressiota merkittävästi.

Vuoden 2008 verotusasteikon mukaan samoista reaalituloista piti maksaa tuloveroa vain noin kolmasosa siitä, mitä vuoden 1988 asteikolla. Suurituloisimpien verotus keveni muita enemmän 1990-luvulla eikä verotus enää heidän kohdallaan kiristy tulojen noustessa. Ylimmän tulokymmenyksen keskimääräinen veroaste on 35 prosentin pinnassa olivat tulot sitten 60 000 euroa tai 120 000 euroa vuodessa. Tämä näkyy myös yllä olevasta kuvaajasta.

Vuonna 1993 pääomatulojen ja ansiotulojen verotus eriytettiin, ja pääomatulot poistuivat progression piiristä. Tästä johtuva verotuksen progression väheneminen on pääsyy siihen miksi Suomessa tuloerot ovat kasvaneet OECD-maista voimakkaimmin. Ennen vuotta 1990 rikkaimpien tuloista vain alle 15 prosenttia oli pääomatuloja. Nykyään rikkaimman promillen tuloista pääomatulot muodostavat jo 70-90 prosenttia.

Vuosina 1990–2007 parhaiten ansaitsevien 50 000 suomalaisen tulot kasvoivat viisi kertaa nopeammin kuin keskituloisen suomalaisen tulot. Kaikkien suomalaisten tulot kasvoivat 41 prosenttia, mutta hyvätuloisimmalla prosentilla ne nousivat 209 prosenttia. Pienituloisimman kymmenyksen tulot kasvoivat tänä aikana yhdellä prosentilla.

Lue myös:

Kuntaliiton pääekonomisti: Tuloveron progressiivisuus on romahtanut

Kauppalehti: Vain joka kolmas maksaa progressiivista tuloveroa

Veroprofessori: Hallituksen linja edistää tasaverokehitystä

HS: Rikkaiden tulot räjähtivät kasvuun 1990-luvulla

Tutkimus: 1990-luvulla rikkaimman prosentin tulot lisääntyivät räjähdysmäisesti

HS: Suomen tuloerot kasvavat nopeiten

Kelan tutkimusblogi 27.1.2012

Tuloverotuksen tasaisuudesta

Kirjoittaja: Heikki Hiilamo, Pertti Honkanen

Presidentinvaalihälyn väistyttyä poliittinen keskustelu siirtynee julkisen talouden tasapainottamiseen. Esille nousevat sekä säästöt että veronkorotukset. Molemmissa keskusteluissa yksi tärkeimmistä teemoista liittyy oikeudenmukaisuuteen.

Verotuksessa kysymys on yksinkertaisesti siitä, pitäisikö suuremmasta tulosta maksaa suurempi vero vai onko tasaverotus parempi vaihtoehto. Jälkimmäisellä kannalla tuntuu olevan vain vähän poliittista kannatusta. Yleisesti oikeudenmukaisempana pidetään sitä, että verotus kiristyy tulojen kasvaessa.

Välillinen verotus eli arvonlisävero ja sen kaltaiset kulutusverot edustavat kuitenkin tasaveroa (vaikka todellisuudessa köyhät maksavat suhteessa rikkaita enemmän kulutusveroja). Verotuksen oikeudenmukaisuus voi nykyjärjestelmässä toteutua vain tuloverotuksen avulla. Mutta toteutuuko se käytännössä?

Tarkastelimme asiaa vuoden 2009 tulonjakoaineiston 20 450 henkilön avulla. Tulonjakoaineisto on laadittu kuvaamaan koko Suomen väestöä. Siitä puuttuvat kaikkein suurituloisimmat, mutta se antaa kuitenkin melko tarkan kokonaiskuvan verorasituksen jakautumisesta väestössä.

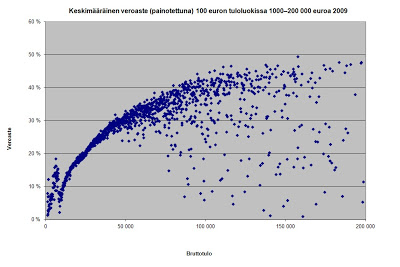

Kaikki aineiston henkilöt järjestettiin tulojen mukaan nousevaan järjestykseen ja kullekin tuloluokalle laskettiin tuloveroprosentti. Tuloissa otettiin huomioon kaikki veronalaiset tulot, joihin on sisällytetty myös verottomat osinkotulot. Tuloluokat muodostettiin 100 euron välein. Alla olevassa kuviossa tuloluokittaiset havainnot on painotettu. Painottaminen tarkoittaa sitä, että kussakin tuloluokassa on otettu huomioon väestön todellinen määrä tuloluokassa ja laskettu keskimääräinen veroprosentti sen mukaan. Painottamattoman ja painotetun tiedon ero muodostuu siitä, että pienissä tuloluokissa painotetut keskiarvot ovat pienempiä kuin suoraan aineistosta lasketut keskiarvot.

Kuva: Keskimääräinen veroaste (painotettuna) 100 euron tuloluokissa

1 000 – 200 000 euroa 2009 (avaa suurempi kuva)

Kuvio kertoo, että alimmissa tuloluokissa veroprosentti vaihtelee nollan ja lähes 20 prosentin välillä. Tämä johtuu siitä, ettei pienimmistä eläkkeistä makseta lainkaan veroa, mutta toisaalta vielä vähän matalammasta työmarkkinatuesta maksetaan lähes 20 prosentin vero. Työmarkkinatuen muodostaman piikin jälkeen veroprosentti nousee tasaisesti noin 50 000 euron vuosituloihin asti.

Tämän jälkeen hajonta alkaa kasvaa eli tulonsaajien joukkoon ilmestyy huomattava joukko ”vapaamatkustajia”, joiden veroaste on paljon alhaisempi kuin pienempiä tuloja saavilla. Mitä alhaisempi suurituloisen veroprosentti on, sitä suurempi osa hänen tuloistaan muodostuu pääomatuloista. Noin 100 000 euron vuositulojen jälkeen tulonsaajien veroprosentti vaihtelee sattumanvaraisesti 50 prosentin ja nollan välillä.

Kuviosta ei voi päätellä, ettei nollaveroja tai lähellä nollaa olevia veroasteita olisi myös pienituloisilla. Koska 100 euron tuloluokkiin tulee alhaisimmissa tuloluokissa enemmän havaintoja, nollatapaukset sulautuvat osaksi keskiarvoa. Ylemmissä tuloluokissa on sen sijaan usein vain yksi tapaus, jolloin nollatapaukset erottuvat helpommin. Joka tapauksessa oikeudenmukaisuuden näkökulmasta on ongelmallista, että monien hyvin toimeentulevien veroprosentit ovat selvästi alhaisempia kuin pienituloisten.

Kuvio kertoo, että alimmissa tuloluokissa veroprosentti vaihtelee nollan ja lähes 20 prosentin välillä. Tämä johtuu siitä, ettei pienimmistä eläkkeistä makseta lainkaan veroa, mutta toisaalta vielä vähän matalammasta työmarkkinatuesta maksetaan lähes 20 prosentin vero. Työmarkkinatuen muodostaman piikin jälkeen veroprosentti nousee tasaisesti noin 50 000 euron vuosituloihin asti.Suomalaisen verotuksen progressio on viime vuosikymmeninä heikentynyt voimakkaasti. Ihmisten suoraan maksamista veroista keskimäärin enää runsas viidennes on progressiivista, kymmenen vuotta sitten osuus oli vielä kolmannes. Jos huomioon otetaan myös välillinen verotus (alv. ja muut kulutusverot) progressio pienenee entisestään. Julkisen talouden näkökulmasta taas kaikista veroista enää alle kymmenes kerätään progressiivisinä veroina.

Tämän jälkeen hajonta alkaa kasvaa eli tulonsaajien joukkoon ilmestyy huomattava joukko ”vapaamatkustajia”, joiden veroaste on paljon alhaisempi kuin pienempiä tuloja saavilla. Mitä alhaisempi suurituloisen veroprosentti on, sitä suurempi osa hänen tuloistaan muodostuu pääomatuloista. Noin 100 000 euron vuositulojen jälkeen tulonsaajien veroprosentti vaihtelee sattumanvaraisesti 50 prosentin ja nollan välillä.

(...) Oikeudenmukaisuuden näkökulmasta on ongelmallista, että monien hyvin toimeentulevien veroprosentit ovat selvästi alhaisempia kuin pienituloisten.

Ansiotuloverotuksessa progressiivinen verotus koskettaa enää vajaata kahta miljoonaa suomalaista, vuoden 2009 verovelvollisista vain 34 prosenttia kuului tuloeroja kaventavien tuloverojen piiriin, eli 1,75 miljoonaa suomalaista. Vuonna 1989 tuloverojen piiriin kuului 57 prosenttia, mikä vastasi silloin 2,8 miljoonaa suomalaista. Valtion tulovero on ainoa progressiivinen vero, joten tämä on vähentänyt verotuksen progressiota merkittävästi.

Vuoden 2008 verotusasteikon mukaan samoista reaalituloista piti maksaa tuloveroa vain noin kolmasosa siitä, mitä vuoden 1988 asteikolla. Suurituloisimpien verotus keveni muita enemmän 1990-luvulla eikä verotus enää heidän kohdallaan kiristy tulojen noustessa. Ylimmän tulokymmenyksen keskimääräinen veroaste on 35 prosentin pinnassa olivat tulot sitten 60 000 euroa tai 120 000 euroa vuodessa. Tämä näkyy myös yllä olevasta kuvaajasta.

Vuonna 1993 pääomatulojen ja ansiotulojen verotus eriytettiin, ja pääomatulot poistuivat progression piiristä. Tästä johtuva verotuksen progression väheneminen on pääsyy siihen miksi Suomessa tuloerot ovat kasvaneet OECD-maista voimakkaimmin. Ennen vuotta 1990 rikkaimpien tuloista vain alle 15 prosenttia oli pääomatuloja. Nykyään rikkaimman promillen tuloista pääomatulot muodostavat jo 70-90 prosenttia.

Vuosina 1990–2007 parhaiten ansaitsevien 50 000 suomalaisen tulot kasvoivat viisi kertaa nopeammin kuin keskituloisen suomalaisen tulot. Kaikkien suomalaisten tulot kasvoivat 41 prosenttia, mutta hyvätuloisimmalla prosentilla ne nousivat 209 prosenttia. Pienituloisimman kymmenyksen tulot kasvoivat tänä aikana yhdellä prosentilla.

Lue myös:

Kuntaliiton pääekonomisti: Tuloveron progressiivisuus on romahtanut

Kauppalehti: Vain joka kolmas maksaa progressiivista tuloveroa

Veroprofessori: Hallituksen linja edistää tasaverokehitystä

HS: Rikkaiden tulot räjähtivät kasvuun 1990-luvulla

Tutkimus: 1990-luvulla rikkaimman prosentin tulot lisääntyivät räjähdysmäisesti

HS: Suomen tuloerot kasvavat nopeiten

Kelan tutkimusblogi 27.1.2012

Tuloverotuksen tasaisuudesta

Kirjoittaja: Heikki Hiilamo, Pertti Honkanen

Presidentinvaalihälyn väistyttyä poliittinen keskustelu siirtynee julkisen talouden tasapainottamiseen. Esille nousevat sekä säästöt että veronkorotukset. Molemmissa keskusteluissa yksi tärkeimmistä teemoista liittyy oikeudenmukaisuuteen.

Verotuksessa kysymys on yksinkertaisesti siitä, pitäisikö suuremmasta tulosta maksaa suurempi vero vai onko tasaverotus parempi vaihtoehto. Jälkimmäisellä kannalla tuntuu olevan vain vähän poliittista kannatusta. Yleisesti oikeudenmukaisempana pidetään sitä, että verotus kiristyy tulojen kasvaessa.

Välillinen verotus eli arvonlisävero ja sen kaltaiset kulutusverot edustavat kuitenkin tasaveroa (vaikka todellisuudessa köyhät maksavat suhteessa rikkaita enemmän kulutusveroja). Verotuksen oikeudenmukaisuus voi nykyjärjestelmässä toteutua vain tuloverotuksen avulla. Mutta toteutuuko se käytännössä?

Tarkastelimme asiaa vuoden 2009 tulonjakoaineiston 20 450 henkilön avulla. Tulonjakoaineisto on laadittu kuvaamaan koko Suomen väestöä. Siitä puuttuvat kaikkein suurituloisimmat, mutta se antaa kuitenkin melko tarkan kokonaiskuvan verorasituksen jakautumisesta väestössä.

Kaikki aineiston henkilöt järjestettiin tulojen mukaan nousevaan järjestykseen ja kullekin tuloluokalle laskettiin tuloveroprosentti. Tuloissa otettiin huomioon kaikki veronalaiset tulot, joihin on sisällytetty myös verottomat osinkotulot. Tuloluokat muodostettiin 100 euron välein. Alla olevassa kuviossa tuloluokittaiset havainnot on painotettu. Painottaminen tarkoittaa sitä, että kussakin tuloluokassa on otettu huomioon väestön todellinen määrä tuloluokassa ja laskettu keskimääräinen veroprosentti sen mukaan. Painottamattoman ja painotetun tiedon ero muodostuu siitä, että pienissä tuloluokissa painotetut keskiarvot ovat pienempiä kuin suoraan aineistosta lasketut keskiarvot.

Kuva: Keskimääräinen veroaste (painotettuna) 100 euron tuloluokissa

1 000 – 200 000 euroa 2009 (avaa suurempi kuva)

Kuvio kertoo, että alimmissa tuloluokissa veroprosentti vaihtelee nollan ja lähes 20 prosentin välillä. Tämä johtuu siitä, ettei pienimmistä eläkkeistä makseta lainkaan veroa, mutta toisaalta vielä vähän matalammasta työmarkkinatuesta maksetaan lähes 20 prosentin vero. Työmarkkinatuen muodostaman piikin jälkeen veroprosentti nousee tasaisesti noin 50 000 euron vuosituloihin asti.

Tämän jälkeen hajonta alkaa kasvaa eli tulonsaajien joukkoon ilmestyy huomattava joukko ”vapaamatkustajia”, joiden veroaste on paljon alhaisempi kuin pienempiä tuloja saavilla. Mitä alhaisempi suurituloisen veroprosentti on, sitä suurempi osa hänen tuloistaan muodostuu pääomatuloista. Noin 100 000 euron vuositulojen jälkeen tulonsaajien veroprosentti vaihtelee sattumanvaraisesti 50 prosentin ja nollan välillä.

Kuviosta ei voi päätellä, ettei nollaveroja tai lähellä nollaa olevia veroasteita olisi myös pienituloisilla. Koska 100 euron tuloluokkiin tulee alhaisimmissa tuloluokissa enemmän havaintoja, nollatapaukset sulautuvat osaksi keskiarvoa. Ylemmissä tuloluokissa on sen sijaan usein vain yksi tapaus, jolloin nollatapaukset erottuvat helpommin. Joka tapauksessa oikeudenmukaisuuden näkökulmasta on ongelmallista, että monien hyvin toimeentulevien veroprosentit ovat selvästi alhaisempia kuin pienituloisten.